前回は操業停止点と「一つ目の踊り場」としてのEBITDAの損益分岐点についてお話しました。今回は「二つ目の踊り場」についてお話します。

二つ目の踊り場としての損益分岐点

減価償却費が重い新設の製造業は、まずはEBITDAの損益分岐点に到達することを目標にすべきと前回説明しました。今回は2つ目の踊り場について解説します。

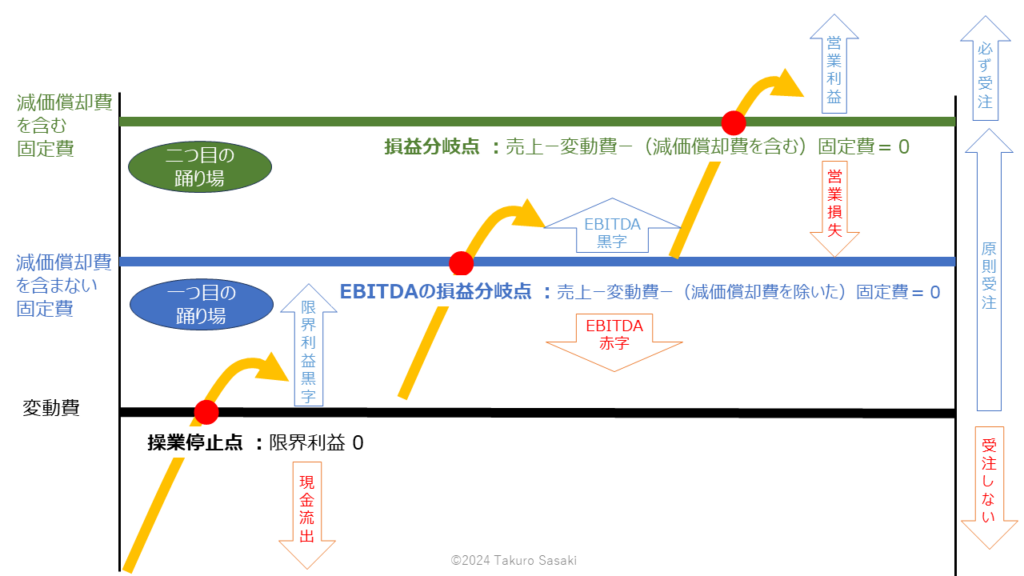

EBITDAの損益分岐点を超えるようになり、いよいよ、減価償却費を含む固定費をカバーする損益分岐点の到達を目指します。達成すると、営業黒字(≒貢献利益の黒字化)が達成されます。これで本当の意味での黒字化です。EBITDA(償却前営業利益)の損益分岐点を超えたところから(償却後営業利益)を超えるところまでのフェーズを「二つ目の踊り場」と呼ぶことにしています。

損益分岐点分析の特長

上記の図に関連するところでの損益分岐点分析の特長に言及します。この図を見ている方の中には、「会社全体のことか?」「事業部のことか?」「取引先別の採算か?」「商品別の採算か?」「個々の契約の採算のことか?」という疑問を持つ方もいらっしゃることでしょう。実は全てが正解となります。

逆に言うと、損益分岐点分析は、最小収益管理単位である「個々の契約」あるいは「個々の商品の損益」までドリルダウンした採算分析を可能にしています。後は、その集合体(総計)なので、「商品(群)別」も「取引先別」も「事業部別」も、「会社全体」の分析も可能になるということです。

一つ一つの契約の採算の積み上げで全社の採算も確認できるということが、この分析手法(広い意味での管理会計)の最大のメリットであると筆者は考えます。

この手法により、一つ一つの契約の積み上げで採算を把握し、強みを伸ばし弱点を補強しながら、会社全体を黒字にしていくこと、その見える化ができるのです。

まとめ

- 減価償却費を含む全ての固定費をカバーする損益分岐点に到達すると、営業利益の黒字化が達成される。

- 損益分岐点分析は、会社全体の採算分析から、最小収益管理単位である「個々の契約」あるいは「個々の商品の損益」までドリルダウンした採算分析を可能にする。

- 損益分岐点分析(管理会計)により、一つ一つの契約の積み上げで採算を把握し、強みを伸ばし弱点を補強しながら、会社全体を黒字にしていくこと、その見える化ができるようになる。