今回は、損益分岐点分析のちょっとややこしいところ、「原則受注」と、「営業損失」「EBITDA赤字」との関係性と、プロダクトミックスの判断軸について解説していきます。

営業損失なのに原則受注すべきなのはなぜか?

上記を文字通り読むと「赤字でも受注せよ」と読めてしまいます。その理解は半分はあっていて半分は間違っています。どういうことでしょうか。

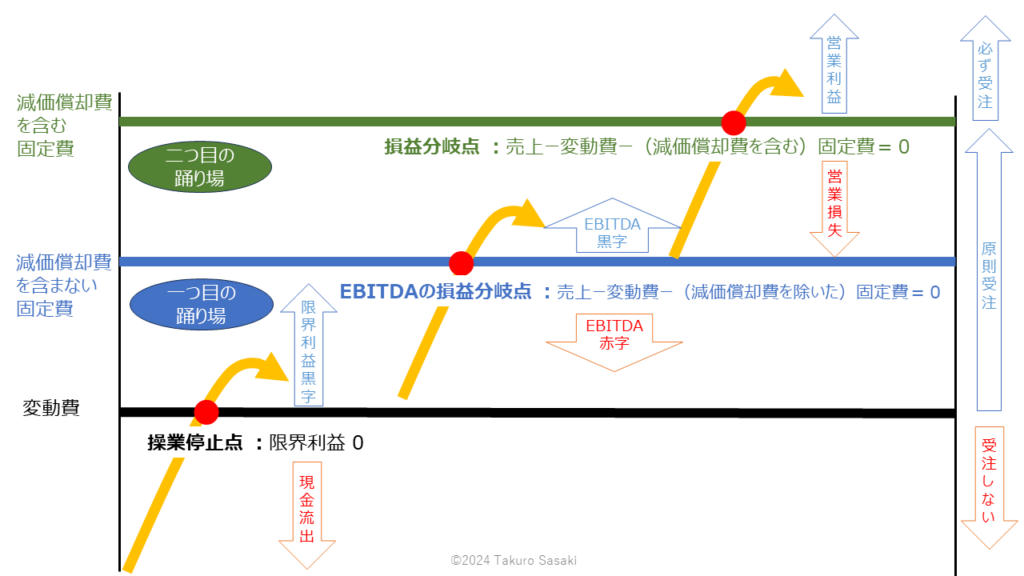

おさらいになりますが、まずは操業停止点を見てください。これより下で受注すると出血取引になるので受注しません。逆にこれより上だと、限界利益は出ているので原則受注すべきとなります。限界利益が固定費をカバーする利益だからです。

問題は、どのくらい固定費をカバーしているかです。

固定費全額をカバーする点は、損益分岐点です。これを超えると損失という概念から解放されます(経常損失、特別損失は除く)。

固定費を全額ではなく一部カバーしている状態が、損益分岐点と操業停止点の間(一つ目の踊り場と2つ目の踊り場を合わせたフェーズ)となり、このフェーズでは以下の条件次第で原則受注すべきとなります。

①工場稼働率に余裕があるか

稼働率に余裕があるならば(かつ、受注により固定費が増えないということを前提に)、固定費の一部をカバーする注文を受けることで、受けなかった場合よりも、より多くの限界利益が稼げる(=固定費の一部をより多く回収できる)。

②既存取引に影響はないか

ある取引では営業黒字(厳密には貢献利益が黒字)で、今回受注を検討している取引が同一の製品で営業損失(貢献利益がマイナスで限界利益は黒字)となる場合、単に同一の商品の値下げになってしまいます。この値下げで既存顧客や商品ブランドにダメージを与えてしまわないか考慮する必要がある。

これでお分かりになりましたでしょうか。営業損失であっても、固定費の一部を回収できているのならば(限界利益を積み増しできるのであれば)、条件次第で受注することにより、利益の総額を増やすことができる(営業損失を縮小させることができる (=EBITDAの黒字額を増額できる) or EBITDAの赤字を縮小できる)ことになります。

プロダクトミックスの判断軸

そうすると、自ずと、どういった商品から販売していくべきか(プロダクトミックス)が見えてきませんか?

そうです。少しでも限界利益率の高い商品を沢山売っていくということです。なんだ、簡単なことではないかと思うかもしれませんが、そもそも、一つ一つの製品・取引の採算を正確に把握することは容易ではありません。

普段からメッシュの細かい管理会計の仕組みを導入している必要があります。全ての費用を固定費と変動費に分解する必要があります(個変分解)。製造にかかる人件費など、固定費にするか変動費にするか判断する必要がある費用もあります。変動費と固定費とに厳密に分けられる費用ばかりではないのです。

また、工場の製造キャパの制約、原料の制約、作業員の制約(人数が集まらない/習熟度にバラツキがある)、顧客による制約(長期的関係を築いている優良顧客を優先/新規プロモーションを優先)等があり、儲かるものから先にたくさん生産することが、必ずしもできない場合があります。

そして、なんといっても難しいのが、自社にとって一番売れて欲しい製品(限界利益率が最も高い製品)が、自社工場をフル稼働に持って行けるほどの需要がない中で(特に海外進出して間もない頃は自社製品の市場認知度が低く需要不足に陥りやすい)、何から製造・販売をしていくかの判断です。

とにかく稼働率を上げ、特に初期段階では市場浸透のスピードを上げるため、価格弾力性の高い(=値引きで数量が伸びる効果が大きい)コモディティー(差別化が利きづらい価格勝負の汎用品)を投入するのか否かといった判断もしていかなければなりません。自社のブランドイメージに直結する話なので、工場の効率性だけで判断はできません。

ゆえに、プロダクトミックスの判断軸は複数かつ階層的にあるので、高度な経営判断が求められます。今置かれた状況の下、事業黒字化は自社工場のアウトプット(≒生産量)にかかっているいることを肝に銘じつつ、利益を最大化するために、複数の商品ラインナップがあるならば、どの製品をどれだけ製造販売していったら利益を最大化できるか、その組み合わせを突き詰めていく必要があります。

まとめ

- 固定費を全額ではなく一部カバーしている状態が、損益分岐店と操業停止点の間となり、このフェーズでは原則受注すべき。

- 全ての費用を固定費と変動費に分解(個変分解)するといった管理会計の仕組みを導入している必要がある。

- 事業の立ち上げ段階では市場浸透のスピードを上げるため、価格弾力性の高い(=値引きで数量が伸びる効果が大きい)コモディティー(差別化が利きづらい価格勝負の汎用品)を投入するのか否かといった判断に迫られる。

- 事業黒字化のためには、自社工場のアウトプットにかかっているいることを肝に銘じつつ、利益を最大化するために、複数の商品ラインナップがあるならば、どの製品をどれだけ製造販売していったら利益を最大化できるか、その組み合わせを突き詰めていく必要がある。