前回は損益分岐点についてお話しました。実はもう一つの分岐点があることをご存知でしょうか。それが操業停止点です。それは何であるのか?

そして、損益分岐点と操業停止点との間に「踊り場」があることについてはあまり知られていません。

今回は、これらの関係性について深掘りしていきますが、製造業の稼働率と採算性を把握する上で重要な考え方となりますので、ぜひ、理解を深めて頂ければと思います。

操業停止点

操業停止点とは、以下の状態を指します。

売上ー変動費=0

これがマイナスになると、操業を停止すべき、となります。

つまり、限界利益(=売上ー変動費)がマイナス(赤字)ということです。

ここで言うところの赤字は、原材料(変動費)よりも安い値段で販売してしまう、いわゆる、出血取引であり、商売が増えれば増えるほど、現金が流出してしまう事態を指します。このような状態であれば、その取引は止めるべき、というのは明らかです。

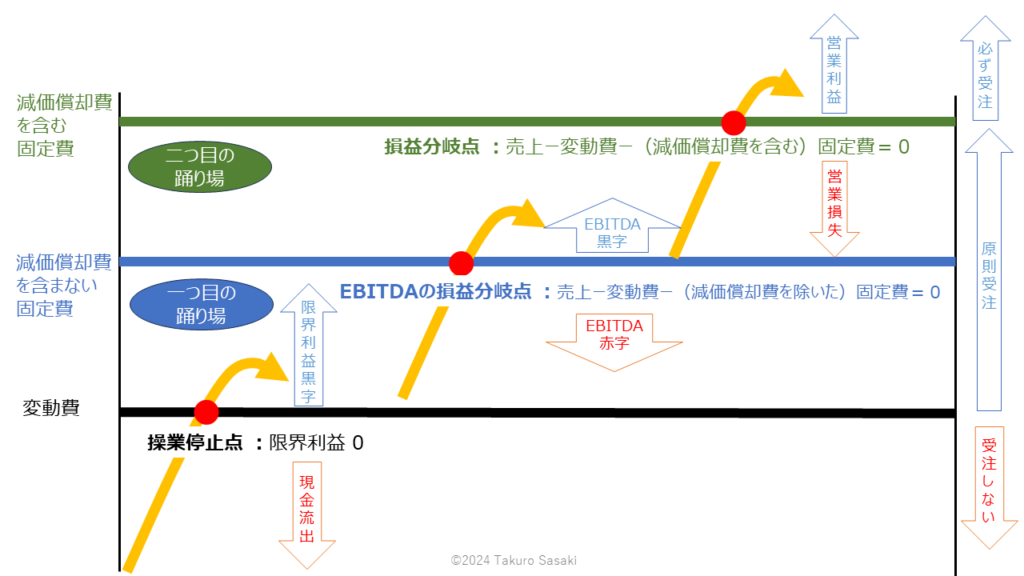

操業停止点と損益分岐点との間には「踊り場」が2か所ある?

それでは、前回学習した損益分岐点と操業停止点との関係性について考えてみましょう。下の図をご覧ください。これを棒高跳びのバーが3本設定してあると見立ててください。オレンジの矢印線がバーを越えるためにジャンプしているイメージで限界利益を示しています。

まず最初に、一番下の黒いバーをご覧ください。これが変動費です。このバーを越えると限界利益が黒字になり、超えられないと、

(売上ー変動費)<0

つまり、取引を行うと現金が流出してしまいます。受注すべきではないですよね。

限界利益=変動費

となる均衡点が操業停止点となり。この均衡点を超えられなければ、受注しないという判断がなされます。

次に2つ目の青いバーをご覧ください。これが減価償却費を含まない固定費となります。減価償却費は実際に支出を伴わない固定費なので、ここでは支出を伴う固定費から切り離します。

収入(cash-in)は限界利益(売上―変動費)であり、支出(cash-out)は「減価償却費を含まない固定費」となり、両者の関係は現金収支(≒営業キャッシュフロー)となっています。

このように、キャッシュフロー視点から、営業活動でcash-inしているのか、cash-outしているのか実際に把握していく必要があります。これを利益の分類で捉えると、償却前営業利益(EBITDA)となります。

一点気を付けて頂きたいのは、EBITDAは、営業キャッシュフローに近い概念ですが、営業キャッシュフローそのものではないことです。なぜならば、営業キャッシュフローは運転資本(=売掛金+棚卸資産ー買掛金)の増減を反映していますが、EBITDAは反映していないからです。

事業立ち上げ期で、売上が順調に増えていくと、資金立替日数を意味するCCC(キャッシュ・コンバージョン・サイクル)次第で、運転資本が増大していきますから、EBITDAが黒字であっても、営業キャッシュフローがマイナスということが起こりえます。これがさらに悪化すると資金ショートが起こり黒字倒産の危機に陥ります。

装置産業的な新設工場の場合、事業の立ち上げ期は、減価償却費が大変重く、固定費の多くを占めることになります。そういった事業は、EBITDAの黒字化を、越えなければならないバーとして設定するのが良いでしょう。

EBITDAの損益分岐点:

減価償却費を含まない固定費 = 限界利益

EBITDAの損益分岐点売上高 = 減価償却費を含まない固定費 ÷ 限界利益率

= 減価償却費を含まない固定費 ÷ (1-変動比率)

運転資本が増大していなければ、EBITDAの黒字化でcash-outが止まりますので、事業が安定軌道に入っていきます。事業立ち上げ期はとにかくcash-outしていきますから、流出を止められた時の安堵感は事業立ち上げを担う事業責任者であれば誰でも感じることでしょう。とりわけ償却費が重い新設の製造業では、まずはこのバー(EBITDA黒字化)のクリアーを目指します。

細かい点になりますが、EBITDAが黒字だが、運転資本増大により営業キャッシュフローがマイナスという状態ですと、現金流出は止まらないことにはなります。しかしながら、運転資本増大による現金支出は、ある意味健全なcash-outです。なぜならば、工場がフル稼働になれば運転資本も理論上増えなくなりcash-outは止まる、即ち、成長に必要、かつ、後で(利益で)取り返す見込みが持てるcash-outだからです。ですから、まずはEBITDA黒字化を目指すことが大事なのです。

筆者は、操業停止点とEBITDAの損益分岐点との間を「一つ目の踊り場」と呼んでいます(「二つ目の踊り場」はEBITDAの損益分岐点と損益分岐点の間)。一つ目の黒字化(EBITDA黒字化)を目指すフェーズという意味です(二つ目の黒字化は償却費含む固定費をカバーする営業利益の黒字化)。事業が安定軌道に入れるか否かを分ける大事なフェーズです。

2つ目の踊り場については次回説明します。

まとめ

- 売上ー変動費=0、となる均衡点が操業停止点。これがマイナスになれば受注すべきではない。

- 償却前営業利益(EBITDA)の把握により、営業活動でcash-inしているのか、cash-outしているのか簡易的に把握することができ、その損益分岐点も可視化できる。

- 減価償却費が固定費の多くを占めるような新設製造業の事業責任者は、EBITDA黒字化(EBITDAの損益分岐点を超えること)を目標とするのが良い。乗り越えると(運転資本増加部分を除き)現金流出が止まり、事業が安定軌道に入って行く。